Une histoire commune

Nos actualités

Le Crédit Agricole du Nord Est, premier des partenaires de la Mission "Coteaux, Maisons et Caves de Champagne"

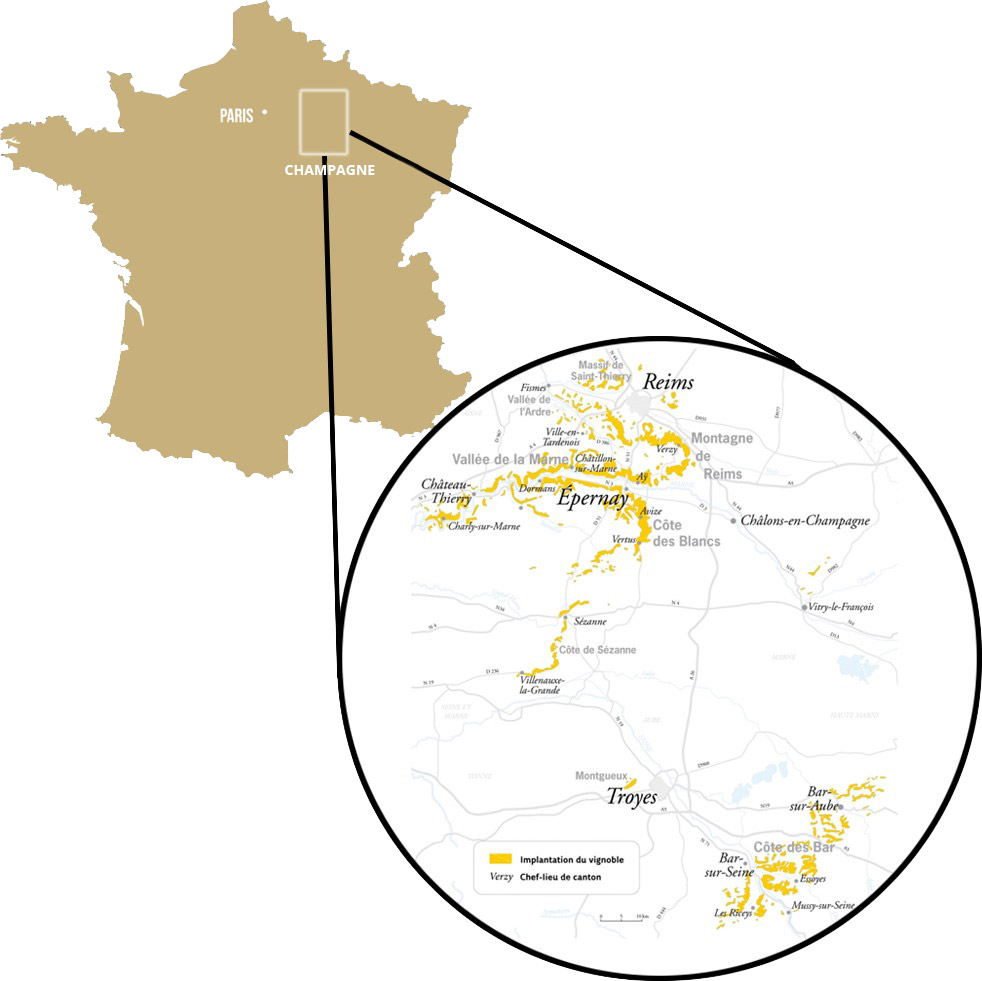

Depuis 1923, la route touristique du Champagne sillonne les 319 communes de l'Appellation d'Origine Contrôlée (AOC) Champagne dans l'Aisne, l'Aube et majoritairement la Marne, route qui relie près de 4 300 vignerons et 34 000 hectares. En 2025, toute...

Candidatez aux Étoiles de l’agriculture et de la viticulture jusqu’au 22 janvier

Vous êtes un exploitant agricole ou viticole dans la l’Aisne, les Ardennes ou la Marne ? Candidatez aux Étoiles de l’agriculture et de la viticulture, une action lancée par le collectif « Agriculture, cœur de nos territoires », en collaboration avec...

Notre mission

Nous nous engageons aux côtés de l'ensemble des vignerons, coopératives, et négociants, de l’Organisation Professionnelle Viticole (OPV), du Comité Champagne (CIVC), et du Syndicat Général des Vignerons de la Champagne (SGVC).

Forts d’une expertise reconnue et inégalée qui a su s’adapter au fil du temps pour accompagner le développement de nos clients, nous faisons face avec eux dans tous les challenges et les grands défis, qu’ils soient gages de réussites ou sources de difficultés, et dans toutes les périodes, qu’elles soient des périodes fastes ou complexes.

Nous adaptons nos conseils en fonction de chaque acteur et de ses spécificités. Présents à toutes les étapes de leurs activités, nous les accompagnons dans leur installation, leurs assurances des biens et des personnes, leur digitalisation, leur conquête de nouvelles parts de marché nationales et internationales ainsi que lors de leur transmission.

Seule banque locale à être dotée d’un centre d’affaires international, nous offrons un service privilégié avec un interlocuteur unique et direct.

Non seulement nous sommes à leurs côtés dans leur quotidien mais également à des étapes clés de leur développement (financement, solutions de paiement sécurisé en mobilité, site internet…), comme lors de montage complexe pour répondre à des problématiques spécifiques.

Notre position de 1er banquier-assureur nous confère une très bonne expertise de la filière qui nous permet de mener des études prospectives, d’anticiper les évolutions et d’être au cœur des défis inhérents à l’environnement, l’innovation, la digitalisation et l’œnotourisme.